Построение кредитной истории в США: 7 лайфхаков для новичков

Переезжая в Америку, вы автоматически вступаете в игру на выживание с банковской системой США. На первый взгляд, получение и использование займов и кредитных карт выглядит сложно и запутанно, но придерживаясь определенных правил вы можете выйти победителем из этой кредитной схватки. Если в будущем вы планируете брать большой кредит (на квартиру, машину или бизнес), то в ваших интересах создавать положительную кредитную историю и поддерживать свой Credit Score (досл. «кредитный рейтинг») на максимально высоком уровне.

Чем моложе ваша кредитная история и ниже ваш рейтинг, тем сложнее вам брать новые кредиты и покупать необходимые для жизни вещи. Не только потому, что вам будут отказывать в выдаче займов, но и потому, что от вашего credit score во многом зависят проценты, под которые банки будут доверять вам свои деньги. Все мы знаем, что ипотеку в США можно взять под 2% годовых. Но не каждому гражданину будут предложены такие условия.

Как же правильно построить свою кредитную историю и получать выгодные проценты от банков? Давайте посмотрим на 7 советов, которые дают эксперты в банковской сфере.

1. Стройте свою кредитную историю с первого дня.

Как только вы перебрались в США, обосновались в определенном штате, получили документы, легализующие ваш статус в стране, идите в банк и получайте свои первые дебетовые и кредитные карты. Даже если у вас достаточно наличных средств, чтобы поддерживать свое существование здесь, и вы уже сталкивались с кредитной системой в вашей родной стране и остались недовольны – вы просто обязаны как можно раньше начать взаимодействовать с банками Америки, чтобы обеспечить себе беспроблемное будущее.

2. Подавайте заявку на несколько кредитных карт сразу в один день.

До того, как вы получите свою первую кредитную карту, ваших данных нет ни в одном кредитном бюро. Вы для банка – чистый лист, на котором еще не написана ваша история. При первом вашем запросе банк будет ориентироваться только на предоставленные документы и депозит, который вы внесете на кредитный счет. Чем в большее количество банков вы обратитесь единовременно за получением кредитной карты, тем лучше. Кто-то вам откажет, кто-то поверит. Здесь – как повезет. Но как только вы получите свою первую карту, у вас появится аккаунт в кредитной базе данных, и все последующие запросы за кредитами будут автоматически проверятся через эту базу. А если вы месяц назад получили кредитную карту, еще не успели ею попользоваться или не внесли на нее никаких обязательных платежей, банк откажет вам в выдаче следующего кредита или кредитной карты.

3. Не используйте более 30% своего кредитного лимита за раз.

Специалисты рекомендуют пользоваться 10 – максимум 20% вашего кредитного лимита, чтобы показать банку, что вы умеете грамотно расходовать деньги и вполне способны жить на собственные средства. Как только вы превышаете свои траты по кредитной карте (более 30% доступного остатка), ваш кредитный рейтинг теряет сразу несколько баллов. Например, если банк выдал вам кредитную карту с 300 долларами лимита, не траться больше 100 долларов за раз.

4. Вносите все обязательные платежи вовремя.

Это касается как кредитных карт, так и потребительских кредитов, автокредитов и ипотеки. Как только вы не успеваете погасить платеж в срок, ваш рейтинг падает – причем на значительное количество баллов. Поэтому пунктуальность – ваш лучший друг в построение позитивной кредитной истории.

5. Открывайте каждый год новый счет.

Этот совет будет полезен для поддержания кредитной истории, увеличивая ее срок. Как вы наверняка знаете, «старость» кредитной истории вычисляют как среднее арифметической между всеми вашими открытыми счетами. Например, если вы открыли первый счет 5 лет назад, а второй – 2 месяца назад, то возраст вашей кредитной истории – около 2,5 лет. А если же вы каждый год добавляете себе по новому счету, вы постепенно увеличиваете вашу историю и повышаете доверие банка к вам. И если вас материально не тяготит иметь несколько кредитных карт одновременно, специалисты не рекомендуют закрывать ни одну из них. Чем больше кредитных карт – тем лучше.

6. Имейте постоянный доход.

Кредитный рейтинг очень зависит от вашего дохода: если вы ежемесячно получаете определенную заработную плату или переводы от клиентов или родственников, пусть даже эти платежи не очень большие, то для банка вы представляете собой надежного потребителя и не ухудшаете свой рейтинг. Если же в одном месяце вы получили крупную сумму денег, а в следующем – ничего, то у кредиторов возникнут вопросы относительно вашей платежеспособности. Поэтому старайтесь поддерживать свои счета на определенном среднем уровне, избегая скачков.

7. Оплата коммунальных услуг, стриминговых сервисов и телефонной связи тоже имеет значение.

Если с вашей карты списываются обязательные платежи за электричество, интернет, связь и прочие развлекательные сервисы, это также может сказываться на вашем кредитном рейтинге. Не забывайте вовремя оплачивать указанные услуги и не допускать продажи ваших долгов коллекторам (все перечисленные сервисы могут это сделать, если не получат от вас оплаты за несколько месяцев подряд).

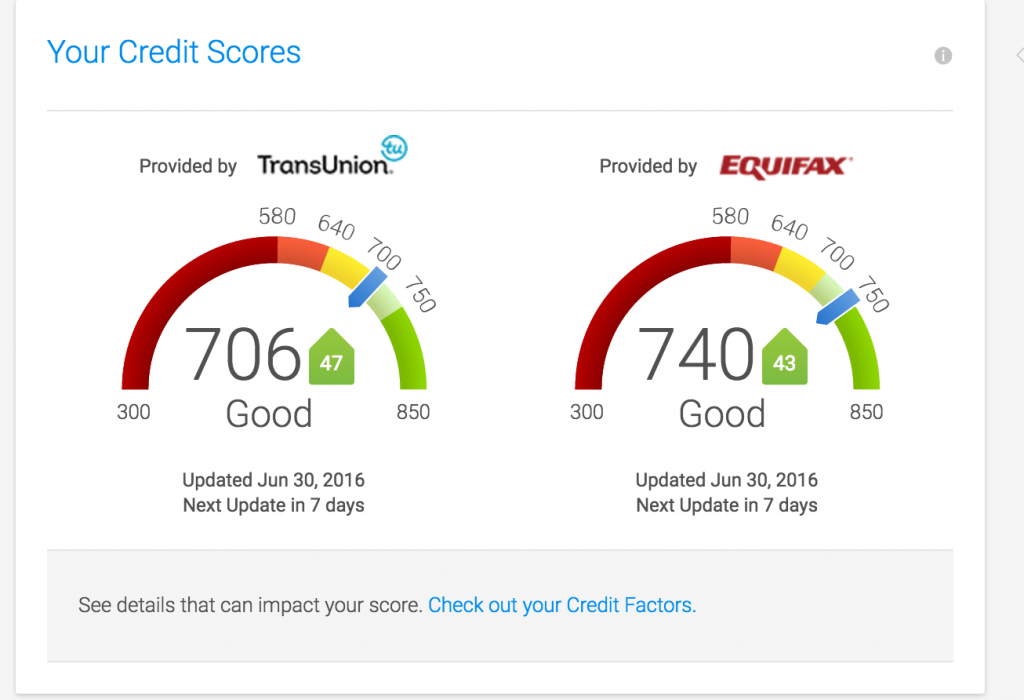

Совет номер 0. Периодически проверяйте свой кредитный рейтинг.

Где можно посмотреть, как ты справляешь с построением кредитной истории? Дадут ли тебе кредит, на который ты претендуешь?

Чтобы посмотреть свой кредитный рейтинг существует несколько сервисов, которые доступны онлайн или имеют мобильные приложения. Вот некоторые из них:

Credit Karma;

Experian;

Equifax;

TransUnion.

Загрузите одно из них в день получения своего первого кредита и контролируйте вашу историю.

Вывод

Американцы предпочитают вкладывать собственные денежные средства в бизнесы, покупку акций, ценных бумаг и в другие инвестиционные инструменты, создавая для себя пассивный доход. Поэтому дома, машины и крупную технику они покупают на кредитные деньги. Такой образ жизни не говорит о неплатежеспособности американцев. Как раз наоборот: этот подход позволяет им зарабатывать больше, чем они тратят. Поэтому нет ничего зазорного иметь по 10–20 кредитных продуктов в пользовании. Ваша задача – начать мыслить как американцы: грамотно распоряжаться своими деньгами и выстраивать отношения с банками для будущих займов на крупные покупки. Удачи вам в построении кредитной истории!

No Comments